Outlook Fedespedi: 4 minacce per le spedizioni italiane

Dazi di Trump e trattativa Usa-Cina, rallentamento dell’economia cinese, Brexit ed embarghi contro Iran e Russia: grandi incertezze pesano sull’Iran. Con questi fattori in evidenza si apre l’ultimo Economic outlook del Centro Studi Fedespedi, la Federazione nazionale delle imprese di spedizione merci internazionali. Si tratta del 14° Economic Outlook con i dati di scenario (macroeconomici, […]

Dazi di Trump e trattativa Usa-Cina, rallentamento dell’economia cinese, Brexit ed embarghi contro Iran e Russia: grandi incertezze pesano sull’Iran. Con questi fattori in evidenza si apre l’ultimo Economic outlook del Centro Studi Fedespedi, la Federazione nazionale delle imprese di spedizione merci internazionali. Si tratta del 14° Economic Outlook con i dati di scenario (macroeconomici, import, export) relativi al II semestre 2018 e approfondimenti sul cargo aereo, sul traffico sulla rete autostradale e sulle tendenze in atto nello shipping internazionale.

Dallo

studio emerge quanto grandi incertezze a livello nazionale e internazionale gravino

sulla traiettoria a breve del ciclo economico italiano, spingendo imprese e

consumatori a scelte prudenziali. L’esito sono una domanda interna debole e una

flessione del saldo commerciale per il nostro paese (del valore di 38,765

miliardi di euro nei primi 11 mesi del 2017 e ridottosi, nello stesso periodo

del 2018, a 32,939 miliardi), che comunque rimane fortemente positivo.

Queste

le questioni ‘aperte’ che hanno ridotto la crescita degli scambi internazionali

nel 2018 e che iniziano a pesare sull’export (-0,4% a novembre 2018) e import

(-2,2% a novembre 2018) italiani:

- le

politiche protezionistiche e daziarie di

Trump (che fanno volare l’economia USA – PIL +3,5% – anche grazie ad ampie

agevolazioni fiscali alle imprese) e le lunghe trattative commerciali tra USA e

Cina; - la

flessione della crescita cinese –

stimata sotto le attese anche nel 2019 (+6,5%) e nel 2020 (+6,2%) – anche come

conseguenza della ridefinizione della politica economica del Paese (più

propenso a dare maggiore attenzione alla domanda interna); - il

conseguente rallentamento delle economie

dell’eurozona nel 4° trimestre del 2018 e il calo della produzione

industriale, soprattutto in Germania (-1,9% a novembre e -0,4 a dicembre) e

Italia (-1,9% a novembre e -0,8% a dicembre), che sembrano segnare un momento

di rottura rispetto al buon andamento dei 3 anni precedenti; - l’incognita

Brexit e il rischio di un mancato

accordo tra UE e Regno Unito: non va dimenticato il fatto che il Regno Unito è

il 5° partner commerciale dell’Italia, vale il 5,5% dell’export nazionale ed è

tra i Paesi con i quali abbiamo il saldo commerciale positivo più alto (export:

21,208 miliardi di euro; import: 9,906 miliardi di euro), insieme a Stati

Uniti, Francia e Svizzera; - la

decisione di mantenere o imporre nuovi embarghi

in risposta a tensioni politiche (ad esempio, il perdurare delle sanzioni verso

la Russia e le nuove sanzioni verso l’Iran).

Nonostante

queste grandi incertezze, l’export

italiano continua a crescere (+3,8% nei primi 11 mesi del 2018, in calo

rispetto al +7,4% del 2017 e appena sotto l’export mondiale, che fa segnare +4%

nel 2018, anch’esso in calo rispetto al +5,3% del 2017). I risultati migliori

sono verso l’Africa (+8,2%) e l’Asia Centrale (+17,4%), oltre che verso l’UE a

28 (+5,3%, nostro tradizionale bacino di destinazione). Per quanto riguarda il

saldo commerciale, i Paesi con cui abbiamo maggior deficit rimangono Cina,

Paesi Bassi, Germania e Belgio.

Ha

così commentato il Presidente di Fedespedi, Silvia Moretto: “Il rallentamento

dell’export italiano in risposta ad una flessione dell’economia e degli scambi

internazionali, dovuta alle dinamiche politiche ed economiche in atto, è un

dato che dobbiamo cogliere come un’opportunità. Come sappiamo, le aziende

italiane sono fortemente orientate all’export, data la debolezza del mercato

interno. Dunque, tanto più in questo momento di incertezza e di crescente

complessità dello scenario del commercio internazionale, la professionalità

dello spedizioniere internazionale, partner strategico delle imprese che

decidono di internazionalizzare la propria attività, può fare la differenza e

può rappresentare la leva di crescita per la manifattura, soprattutto se si

parla di MPMI”.

Preoccupa

di più invece, secondo la numero uno di Fedespedi, il dato sulla flessione del

traffico dei porti italiani (-2,4%) in controtendenza rispetto al +8,8% degli

altri porti del Mediterraneo e alla continua crescita di quelli del Nord

Europa. La perdita di competitività è, secondo la Federazione, “un grave

fattore di rischio per l’Italia e questo ritardo va recuperato con un gioco di

squadra tra pubblico e privato per il miglioramento dell’efficienza dei sistemi

di controllo delle merci in entrata/uscita, per migliorare il servizio reso

alle imprese importatrici ed esportatrici”.

I

porti italiani, infatti, nel 2018 hanno movimentato 10,284 milioni di Teu, in

diminuzione del 2,4% rispetto al 2017: ottimi i risultati di Trieste (+17,7%),

Napoli (+13,0%) e Venezia (+3,4%), ma continua la crisi dei porti di

transhipment, con le pesanti flessioni di Gioia Tauro (-5,9%) e Cagliari

(-53,2%) e Genova, dopo la tragedia del ponte Morandi, limita le perdite ad un

modesto -0,5%.

Queste

le altre tendenze in atto nel settore:

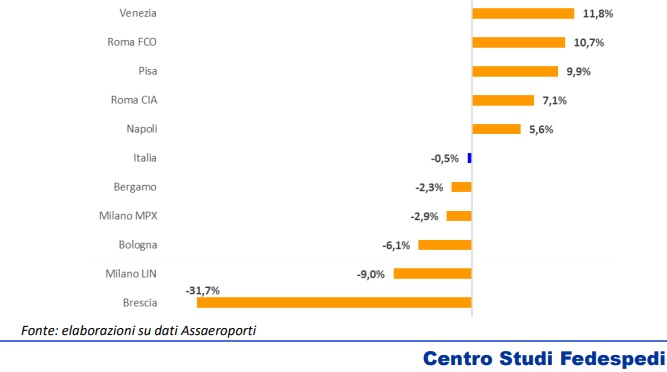

- sostanzialmente

invariato il traffico cargo aereo in

Italia nel 2018 (-0,5% sul 2017) dopo le crescite record degli ultimi anni;

la stessa tendenza si riscontra a livello globale con il 2018 che si chiude con

un +3,5%, contro il +9,7% del 2017. Le cause sono da individuare, secondo IATA

nella fine del ciclo di ricostituzione degli stock di magazzino e nella

generale debolezza degli scambi internazionali; - la

crescita (+2,6%) del traffico di veicoli

pesanti sulla rete autostradale italiana nei primi 11 mesi del 2018:

superati i 19 milioni di veicoli/Km, a conferma di una certa vivacità dell’economia

nazionale, nonostante i segnali di difficoltà.

Lo studio è disponibile sul sito di Fedespedi: www.fedespedi.it/index.php/documenti/carica/newsletter