Aumenta il tonnellaggio del cargo aereo a febbraio tra Asia ed Europa per gli attacchi alle navi in Mar Rosso

Il periodo preso in esame da WorldAcd Market Data conferma il Medio Oriente e l’Asia meridionale quali eccezioni che registrano un aumento su base annua del +22%

E’ stato registrato a febbraio un aumento consistente del tonnelleggio nel traffico cargo aereo soprattutto nei collegamenti attraverso gli hub marittimo-aerei tra Asia ed Europa.

A rilevare il dato il giorno 23 u.s. è stato il WorldAcd Market Data, che nei suoi report settimanali ha registrato l’aumento soprattutto nella settimana dal 12 al 18 di febbraio (rispetto allo scorso anno) e indica la ragione dell’aumento nella ricerca di soluzioni alternative all’interruzione dei traffici marittimi nel Mar Rosso dovute agli attacchi degli Houti.

In particolare, spiega il sito della società di rilevazione dati, gli hub marittimo-aerei chiave quali Dubai, Colombo e Bangkok sono stati sommersi da carichi aerei nelle ultime settimane per cercare di far fronte alle richieste di spedizioni urgenti di merce verso l’Europa che sono state ridotte a causa del problema nel Mar Rosso e deviate dal Canale di Suez verso il la rotta più lunga intorno al Capo di Buona Speranza.

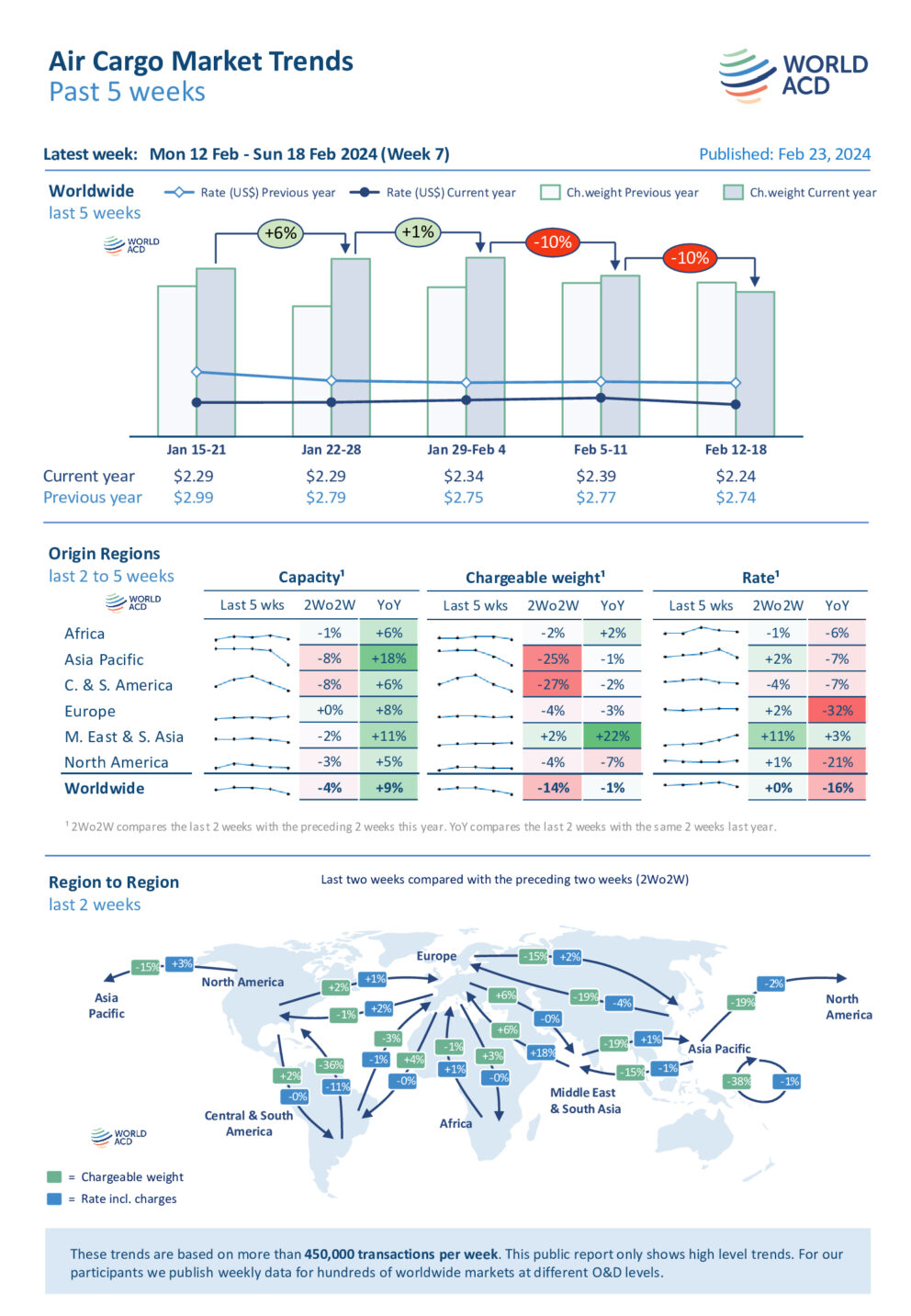

Nel dettaglio l’analisi è stata basata su oltre 450.000 transazioni settimanali coperte dai dati di WorldACD e rivela che nelle prime sette settimane del 2024, tutti e tre questi hub mare-aria hanno visto i rispettivi tonnellaggi volati verso l’Europa aumentare di oltre il 50% rispetto alle prime sette settimane del 2023, con il traffico Dubai-Europa in aumento del +71%, i tonnellaggi Colombo-Europa in aumento del +61% e i volumi Bangkok-Europa in aumento del +58%, anno su anno (anno su anno). Ma nonostante alcune segnalazioni di elevati volumi di traffico verso l’Europa via Singapore e Doha, i tonnellaggi Singapore-Europa e Doha-Europa sono aumentati, su base annua, solo del +10% e del +3%, rispettivamente, nelle prime sette settimane di quest’anno.

Nonostante la difficoltà di un confronto preciso del periodo in esame con lo stesso dell’anno precedente dovuto alla tardiva cadenza del Capodanno Lunare (Lny) di quest’anno, il 10 febbraio, rispetto al 22 gennaio dello scorso anno, nelle prime sette settimane si evidenziano tonnellaggi elevati verso l’Europa da Dubai, Colombo e Bangkok. Meno chiarezza invece c’è in termini di prezzi per le diverse variabili che condizionano il periodo fra cui appunto il capodanno cinese e il calo dei prezzi a livello di mercato rispetto allo stesso periodo dell’anno scorso.

Rispetto al trend che privilegia il sistema aria-mare, informa WorldACD Market Data, attualmente non è possibile capire se avrà una durata significativa oltre il periodo della Lny. I tonnellaggi nella settimana 7 (dal 12 al 18 febbraio) sono rimasti in aumento, su base annua, verso l’Europa da Dubai, Colombo e Bangkok. I guadagni di Dubai-Europa sono quasi triplicati nella settimana 7 al +161%, su base annua, mentre le tre settimane precedenti erano pari a +89%, +93% e +77%. I volumi di Colombo-Europa nella settimana 7 sono stati più del doppio (+112%) rispetto ai livelli della settimana 7 nel 2023 e anche i tonnellaggi Bangkok-Europa sono rimasti molto elevati (+68%).

Nel frattempo, il quadro globale mostra gli effetti del tradizionale calo stagionale della domanda ex Asia Pacifico nei giorni successivi alla Lny, con un forte calo dei tonnellaggi ex Asia Pacifico che ha spinto i tonnellaggi complessivi nella settima settimana di un ulteriore -10%, a seguito un calo di tonnellaggio simile nella settimana 6. Osservando le tariffe globali medie, vediamo un calo settimanale (WoW) del -6% nella settimana 7 di quest’anno, rispetto a un calo WoW del -8% nell’equivalente post-Lny settimana (settimana 4) dell’anno scorso, in linea con un andamento stagionale sostanzialmente simile. Questi cali medi dei rendimenti globali possono essere spiegati come un “effetto mix”, in cui la riduzione dei volumi di titoli ad alto rendimento, esclusa l’area Asia-Pacifico, ha causato un calo della media globale, e non una diminuzione dei tassi individuali.

Espandendo il periodo di confronto a due settimane, i tonnellaggi combinati totali per le settimane 6 e 7 quest’anno sono diminuiti del -14%, a livello globale, rispetto alle due settimane precedenti (2Wo2W), con tariffe medie stabili e capacità in calo del -4%. L’effetto dominante di Lny su queste cifre può essere visto nel calo del -25% dei tonnellaggi, 2Wo2W, dalla regione di origine Asia Pacifico. Anche dopo il calo del -25%, 2Wo2W, i tonnellaggi sono ancora quasi allo stesso livello delle settimane 6 e 7 dell’anno scorso (-1%), nonostante l’Lny si sia verificato quasi tre settimane più tardi quest’anno, indicando un miglioramento strutturale rispetto a l’anno scorso.

Nel frattempo, anche i tonnellaggi provenienti dalla regione di origine dell’America Centrale e del Sud sono diminuiti in modo significativo (-27%), 2Wo2W, ma ciò è dovuto principalmente a un picco nelle spedizioni di fiori dall’America Centrale e del Sud nelle settimane precedenti prima di San Valentino, il 14 febbraio.

L’unica regione di origine nelle settimane 6 e 7 di quest’anno a registrare un aumento dei tonnellaggi, su base 2Wo2W, è stata il Medio Oriente e l’Asia meridionale (+2%), trainata principalmente da un aumento del +6% verso l’Europa. E il Medio Oriente e l’Asia meridionale sono state le uniche regioni di origine a mostrare un aumento significativo (+11%) delle tariffe medie, 2Wo2W, con il Medio Oriente e l’Asia meridionale verso l’Europa l’unica grande rotta intercontinentale a mostrare un aumento significativo dei prezzi medi (+ 18%) – molto probabilmente un riflesso dell’aumento nelle ultime settimane del traffico dall’Asia Pacifico verso l’Europa convertito in mare-aria.

Il calo del tonnellaggio mondiale del -3% è stato in gran parte determinato da un calo del -7% dei tonnellaggi provenienti dall’Asia Pacifico – che, a sua volta, è stato principalmente generato da un calo del -17% nel traffico intra-Asia Pacifico, con il traffico intra-Asia Pacifico mercato che apparentemente risponde più rapidamente rispetto ai principali mercati a lungo raggio all’arrivo del periodo festivo del Capodanno lunare. In effetti, i tonnellaggi verso l’Europa e il Nord America ex-Asia Pacifico sono diminuiti rispettivamente solo del -4% e del -2%, mentre i tonnellaggi verso il Medio Oriente e l’Asia meridionale sono aumentati del +3%. E sulla rotta molto più piccola, dall’Asia Pacifico al Centro e Sud America, i tonnellaggi sono aumentati del +15%, su base 2Wo2W.

Anche i tonnellaggi in uscita dall’Europa sono diminuiti (-2%), su base 2Wo2W, principalmente a causa di un calo del -13% verso l’Asia Pacifico. Ma le altre principali regioni di origine hanno registrato incrementi, tra cui +4% ex Africa, +3% ex Medio Oriente e Asia meridionale e +2% ex Nord America. Anche i tonnellaggi provenienti dall’America centrale e meridionale sono aumentati leggermente (+1%), guidati da un aumento (+12%) dei volumi verso l’Europa, sostenuti da un’impennata tardiva delle esportazioni di fiori prima di San Valentino, il 14 febbraio.

Altri cambiamenti significativi 2Wo2W sulle principali rotte intercontinentali includono un calo del -11% dal Nord America all’Asia Pacifico, bilanciato da un aumento del +12% dal Nord America al Centro e Sud America. I tonnellaggi provenienti dal Medio Oriente e dall’Asia meridionale verso l’Asia Pacifico sono diminuiti del -11%, ma sono aumentati del +6% verso l’Europa, accompagnati da un aumento del +10% delle tariffe medie su quella tratta. Questo aumento verso l’Europa dal Medio Oriente e dall’Asia meridionale riflette molto probabilmente la conversione di alcuni trasporti marittimi Asia-Europa in tonnellaggi mare-aria, a causa delle continue interruzioni del trasporto di container nel Mar Rosso.

I confronti anno su anno mostrano un calo del -1% nei tonnellaggi totali a livello mondiale per le settimane 6 e 7, combinate, rispetto all’anno scorso, nonostante il Lny si verifichi quasi tre settimane più tardi quest’anno, suggerendo ancora una volta un miglioramento strutturale dei livelli di domanda rispetto all’anno scorso. Con la maggior parte delle regioni di origine che hanno registrato un calo lieve o moderato su base annua, la regione di origine Medio Oriente e Asia meridionale è stata ancora una volta l’eccezione, registrando un aumento su base annua del +22% – probabilmente un’ulteriore indicazione della conversione del trasporto oceanico Asia-Pacifico-Europa in volumi mare-aria.

Per quanto riguarda i prezzi, le tariffe medie mondiali, pari a 2,24 dollari al chilo nella settima settimana, sono inferiori del 16% rispetto ai livelli dello stesso periodo dell’anno scorso, con tariffe ex-Europa ed ex-Nord America in calo rispettivamente del -32% e del -21%. Tuttavia, le tariffe medie globali rimangono significativamente al di sopra dei livelli pre-Covid (+26% rispetto a febbraio 2019).

La capacità complessiva di trasporto aereo di merci a livello mondiale rimane significativamente in crescita rispetto ai livelli dello scorso anno (+9%), con, in particolare, aumenti percentuali a due cifre ex Asia Pacifico (+18%) ed ex Medio Oriente e Asia meridionale (+11%).

ISCRIVITI ALLA NEWSLETTER GRATUITA DI AIR CARGO ITALY